天盘干,门,空一火以")

最新三级片

最新三级片

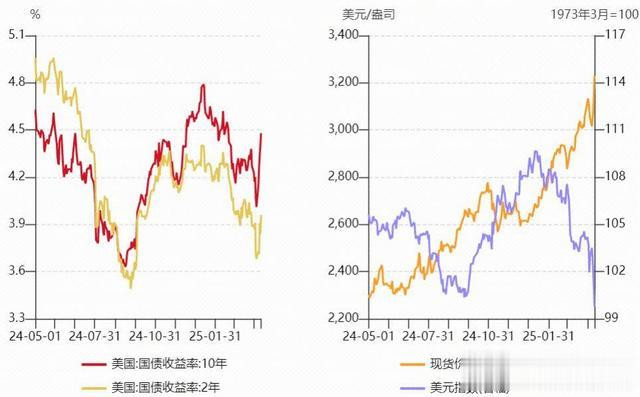

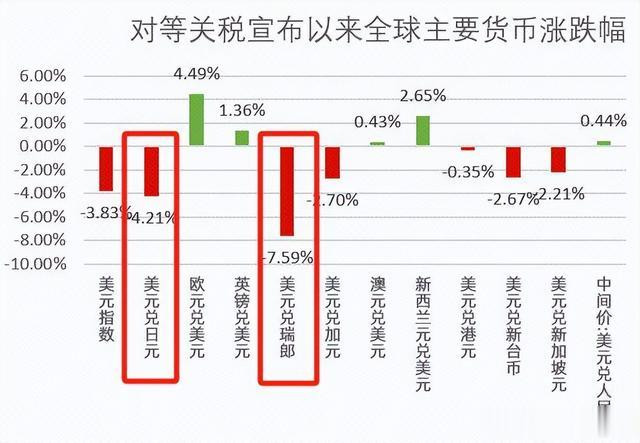

现时全球阛阓在关税政策高度不细目性的冲击下呈现显贵避险倾向,但传统避险金钱却出现荒谬分化:黄金价钱抓续翻新高,而好意思国国债遇到大限制抛售——10年期好意思债收益率在短短三个往未来内飙升逾60个基点,与此同期好意思元指数反向走弱。该惬心冲突了传统避险逻辑下黄金与好意思债收益率的负有关性、好意思元与好意思债的正有关性,其试验是阛阓对“安全金钱荒”的再行订价:在关税政策扰动、财政推广压力与货币紧缩政策的多重料理下,投资者正在重构避险金钱的价值评估框架,好意思债的传统避险属性因供给冲击和财政可抓续性质疑而削弱,黄金则因其非主权信用属性得回溢价,而好意思元则因主权信用削弱和去好意思元化趋势暂失避险矛头。

一、黄金订价的货币信用裂痕逻辑

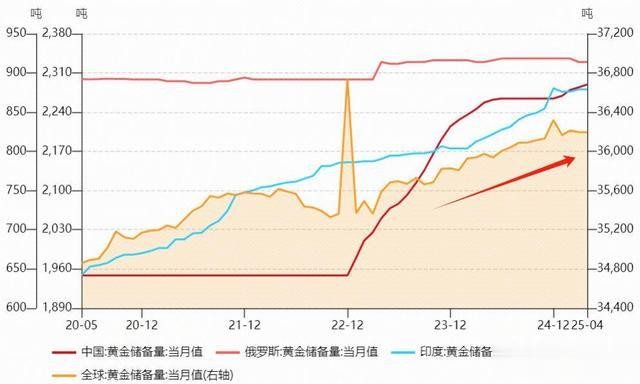

刘涛李晨车震如前文黄金系列著述所分析(《黄金有望开启新一轮大量商品行情?》、《全球阛阓巨震,“避险之王”黄金为何同步着落?》)),黄金与好意思债的正向联动被冲突,暴显露“去好意思元化”叙事的深远。一方面,债务上限博弈显露的好意思国财政可抓续性风险,好意思国信用背书受到挑战,刺激全球央行购金需求。

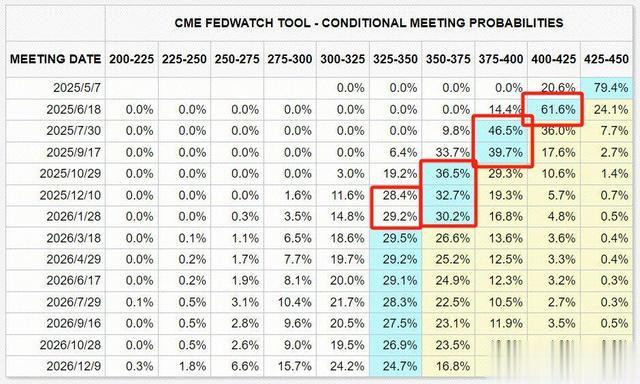

现时好意思国政策组合正在重塑黄金订价逻辑:尽管口头利率看护高位,但财政赤字货币化预期重叠关税政策不细目性影响,抓续推高隐含通胀赔偿,使得黄金价钱对主权信用风险的明锐度显贵高出传统试验利率框架。瞻望后市,跟着好意思联储政策态度可能转向宽松,现时阛阓预期本年或降息3-4次,商业形态重塑导致全球经济下行压力积聚以及地缘政事风险溢价抓续存在。同期,站在好意思国“化债”的角度,高通胀环境不失为一种稀释债务的惩处法式。黄金行为兼具抗通胀与避险属性的计谋金钱,其中长久设立价值将进一步突显。历史限定夸耀,在货币政策宽松周期重叠经济不细目性抬升的宏不雅环境下,黄金一样概况看护强盛的长久高涨趋势。

最新三级片

最新三级片

二、好意思元指数弱点的流动性分层逻辑

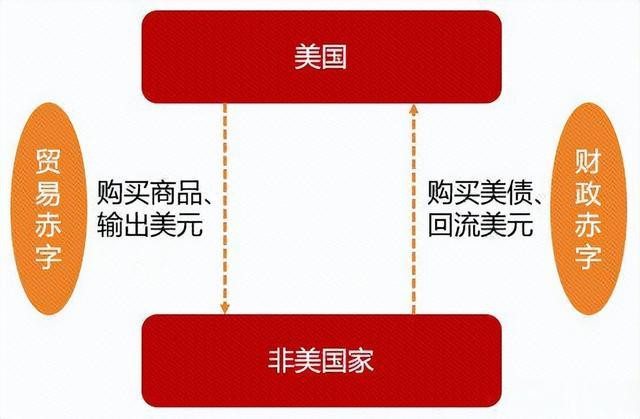

好意思元行为全球核心储备货币的特权地位,构建了好意思国主导外洋金融递次的基石运作机制:基于SWIFT数据,好意思元占据全球商业结算47%的份额,好意思国通过抓续扩大的商业逆差向全球注入好意思元流动性,酿成限制超30万亿好意思元的离岸好意思元池;而出口导向型经济体为管理无边好意思元盈余,将外汇储备大限制设立于兼具深度流动性与口头安全性的好意思债阛阓,由此完成“商品出口-好意思元积贮-好意思债回流”的轮回。好意思元凭借其来去序论职能维系全球支付采集,好意思债则行为价值储存用具招揽多余好意思元流动性,二者共同组成好意思元霸权的双相沿体系。每逢全球金融阛阓激荡时期,外洋本钱便会自动涌入好意思债避险,进一步强化好意思元行为“安全金钱”的自我结束,酿成霸权护城河的闭环强化机制。

但陪同好意思国债务/GDP比率突破120%的内素性风险积聚,重叠特朗普在关税政策上的反复扭捏,一定进度上挫伤好意思元体系信用,好意思元避险属性的结构性退化正加快显化:离岸好意思元流动性体系出现深层重构——尽管据IMF 2024年三季度COFER数据,好意思元仍以58.3%的占比主导全球外汇储备,但其份额较2015年峰值已累计下滑8.7个百分点。若计入以前十年好意思元金钱的估值效应(好意思元指数高涨6%、标普500指数收涨156%),好意思元储备份额本应被迫抬升,但现实却呈现逆势收缩,揭示列国央行正主动实施“去好意思元化”操作,转而增抓其他货币和黄金。本轮平等关税文牍以来,好意思元指数不涨反跌,其他避险货币瑞郎、日元涨幅昭着,印证安全金钱多元化正在瓦解好意思元霸权的危急溢价根基。另外,新兴阛阓也通过双边本币互换左券和基础设施替代,如东说念主民币跨境支付系统CIPS掩饰180国、日均处理额突破5000亿元,构建起非好意思元流动性缓冲池,使得传统“好意思元含笑表面”的避险驱动机制出现断裂。

三、好意思债收益率上行的供给冲击逻辑

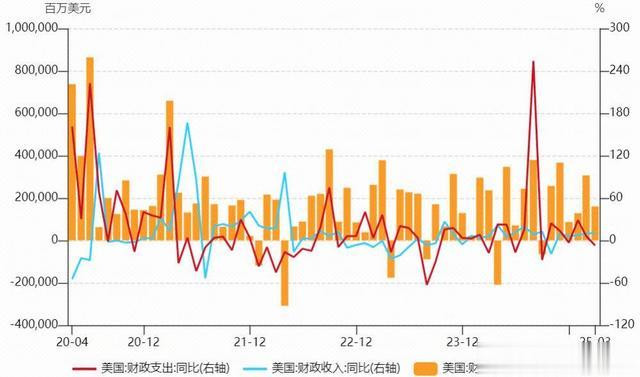

去好意思元化的另一平直体现,是全球央行对好意思国国债意思意思日益裁减。现时好意思债收益率攀升并非单纯反应通胀预期,而是财政推广驱动的供给端冲击主导。近期好意思国究诘院最新通过的2025财年预算案将减税限制扩大至5.3万亿好意思元,较原有沟通增多18%,同期债务上限擢升至5万亿好意思元。这一超预期财政推广可能使好意思国债务/GDP比率升至2055年的200%,加重阛阓对好意思债供给多余的担忧,尽头是长债,近期好意思债收益率弧线笔陡化等于明证。

当债务货币化机制因好意思联储缩表受阻时,主权投资者对好意思债的边缘订价权上升,迫使收益率弧线笔陡化以赔偿供给多余风险。此流程削弱了好意思债行为传统避险金钱的价钱剖释性,阛阓订价已隐含两大预期:其一,主权本钱可能再行评估好意思元金钱设立权重;其二,财政推广与货币收缩的张力或将重塑全球流动性分派形态。异邦抓有中长久好意思债比例已降至10%,较2010年下降13个百分点,阛阓订价夸耀投资者正将好意思债再行归类为风险金钱——10年期TIPS隐含通胀预期与黄金价钱的抓续背离印证了这一排变,秀雅着“好意思债-好意思元”传统避险逻辑正在瓦解。

站在特朗普角度起程,为了应答悬在头顶的达摩克利斯之剑——“双赤字”问题,从客岁启动就有所活动,当先是“节流”,即减少财政支拨,移山倒海地由马斯克携带的“政府后果部”(DOGE),从现时的收成单来看,财政支拨同比增速如实有所下行,财政赤字也呈现下降趋势。但其政策实行的内在矛盾在2025年禽流感危急中透顶显露——全好意思鸡蛋价钱飙升至8-10好意思元/打,同比暴增400%,由于农业部在马斯克主导的裁人谋略中解任应答H5N1禽流感疫情的政府使命主说念主员,导致使命停摆,迫使当局遑急重启解职官员聘请格式。这种政策扭捏平直激化社会矛盾,纽约爆发的“模拟归天”抗议活动将削减医疗住房补贴与DOGE校廉明接联系,请愿者高呼“马斯克残害民生安全网”。更严峻的是,2025财年上半年联邦赤字仍达1.3万亿好意思元的历史次高,折射出紧缩政策的试验效劳存疑:DOGE在撤退数万岗亭的同期,却为应答危急反复调回被裁东说念主员,以致扩招临时雇佣工,酿成“撤退常设岗-扩招合同工”的财政耗尽置换。现时政策困局揭示,单靠行政后果校正难以破解结构性赤字,反而可能通过削弱全球做事智商加重经济社会成本,财政支拨后续是否能连续下行尚存较大变数。

在“开源”计谋层面,特朗普政府将加征关税行为最具成本效益的政策用具,旨在通过缩减商业逆差缓解好意思债刊行压力,同期以产业回流增强债务偿付智商。关联词政策实施不及半月内出现反复横跳,暴显露其试验是债务谈判的计谋筹码——通过制造关税不细目性迫使商业伙伴插足政策置换博弈。现时90天窗口期的核心逻辑在于:好意思国财政部需在看护好意思债信用(甘休刊行限制)与对冲关税反制(幸免商业收缩)间寻求均衡,“以关税贪污相易好意思债增抓”由此成为多边谈判的要道议价机制。为强化该机制,好意思国正构建双重料理框架:其一是“安全-债务系缚”,以削减军事保护威胁盟友认购债券;其二是“阛阓-债务挂钩”,通过诞生两级关税体系,剿袭债券国享0-10%优惠税率,拒却国濒临高额处分性关税,将好意思债需求与阛阓准入深度绑定。这种将地缘政事杠杆与商业章程火器化的策略,实则是通过轨制性职权重构迫使列国在安全逆境与经济制裁间作念出非对称妥洽,进而结束债务风险向全球的转嫁。如斯一来,好意思债行为非好意思国度的谈判“底牌”,短期内存在较大不细目性,中长久来看失去避险属性的好意思债收益率核心或上移,短债可能因流动性较好阶段性受捧,但长债或因久期风险被边缘化,畴昔阛阓可能酿成“短端避险+长端风险”的分层订价模式。

现时阛阓正密切讲理好意思债收益率弧线笔陡化与风险金钱抛售潮的共振效应,这或预示全球本钱正在重构“后好意思元霸权期间”的金钱订价范式。当好意思债的“安全金钱”地位因供给冲击动摇,黄金的货币锚功能因信用火暴复苏,而好意思元的流动性霸权因多极化支付体系削弱时,三类金钱的订价逻辑已节约单避险驱动,转向更复杂的由政策风险导致的金钱稀缺性矩阵博弈。投资者宜讲理后续好意思国财政部发债节律与好意思联储缩表速率的匹配度以及关税政策谈判情况,将成为判断“安全金钱荒”是否会演变为流动性风险的要道不雅测点。

本文仅纪录杨博光(执业证号:S0340619060008)的不雅点与心得最新三级片,不代表所任职机构的态度,未经许可任何东说念主不得以任何花样转载。所发布的不雅点和述说不组成对任何东说念主或任何组织的投资淡薄,投资者不应以此取代我方的独处判断。投资有风险,入市需严慎。